Une année de consolidation mais aussi de mouvement pour le Groupe Matmut

Près de 3 millions de sociétaires faisaient confiance au Groupe Matmut au 31 décembre 2014, en ayant souscrit près de 6,6 millions de contrats d’assurance.

Cette stabilité par rapport à 2013 doit être analysée en considérant l’environnement économique très difficile dans lequel la Matmut a évolué en 2014. C’est précisément en raison de ce contexte que le Groupe avait choisi de maintenir des fondamentaux techniques de souscriptions stricts et de suivre attentivement la qualité de son portefeuille.

Cette stratégie a d’ailleurs permis de prendre un positionnement tarifaire particulièrement dynamique sur l’exercice 2015, avec un principe général de stabilité tarifaire pour la Matmut et de diminution du montant des cotisations pour certains produits d’AMF Assurances, la filiale dédiée à l’assurance des fonctionnaires.

Ainsi, 2014 a été une année de stabilisation des positions du Groupe Matmut en assurances dommages, son cœur de métier. Il demeure un des principaux acteurs nationaux avec 2,7 millions de véhicules et 2,2 millions d’habitations assurés.2014 a également été une année de mouvement, en témoignent la montée en puissance de la contribution des assurances de personnes dans l’activité du Groupe, la consolidation des alliances et les nouveaux produits et services proposés aux sociétaires.

Les assurances de personnes ont poursuivi leur progression

Le nombre de contrats dédiés aux assurances de personnes (accidents de la vie, assurance santé individuelle et assurance vie) a progressé de 1,8% en 2014. Observons en particulier la hausse de plus de 13% du nombre de contrats Santé : 102 000 contrats protégeaient ainsi 146 000 personnes fin 2014.

En assurance vie, Matmut Vie, filiale du Groupe, a vu son portefeuille – offres d’assurance vie en euros et contrats de prévoyance – progresser de 3%, avec plus de 113 500 contrats gérés. Le montant des provisions techniques est en augmentation de 17%, pour atteindre 804 millions d’euros.

A souligner la collecte nette, tous produits confondus, en progression de 99% sur l’année, pour atteindre 97 millions d’euros.

La progression de la collecte est majoritairement due à la croissance sur le produit Matmut Vie Épargne : + 67% d’encaissements. Ce contrat dit ‘’en euros’’ a une nouvelle fois procuré un taux de rendement parmi les meilleurs du marché, 3,10% net de frais de gestion annuels et avant prélèvements sociaux.

Enfin, en ce qui concerne le montant des actifs, le portefeuille de Matmut Vie, en valeur de marché, est au 31 décembre de 944 millions d’euros.

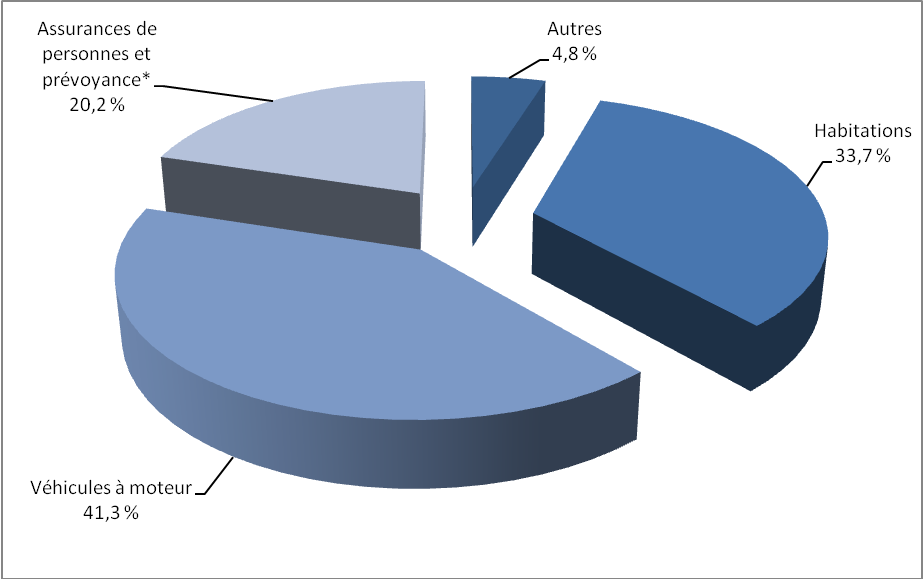

Portefeuille de contrats Groupe Matmut au 31 décembre 2014 : près de 6,6 millions de contrats

* L’activité Assurances de personnes et prévoyance regroupe ici les contrats Santé, Vie, ainsi que les contrats de la gamme relative aux « accidents de la vie » du Groupe (Multirisques Accidents de la Vie et Familial Complémentaire).

On constate que sur les près de 6,6 millions de contrats d’assurance gérés, plus de 1,3 million concernent désormais les risques de la personne humaine, preuve de la diversification de l’offre du Groupe.

Le Groupe Matmut a consolidé ses alliances en 2014

2014 a été une année charnière pour la société de Groupe d’Assurance Mutuelle (SGAM) SFEREN. Après la sortie de la Maif de la SGAM, la Matmut et la Macif sont en train d’élaborer le nouveau projet SFEREN.

La collaboration étroite avec la Macif s’est par ailleurs particulièrement manifestée en 2014 avec l’entrée de la Macif à hauteur de 40% au capital de Matmut Entreprises, devenue Inter Mutuelles Entreprises. Cette filiale commune a pour vocation d’apporter une réponse assurantielle complète en responsabilité civile et dommages aux biens sur le marché des professionnels et des entreprises.

Enfin, les travaux d’analyse menés sur le transfert de l’offre d’épargne « Matmut Vie Épargne » à Mutavie, filiale de la Macif, devraient rendre ce partenariat opérationnel au cours de l’année 2016.

- Avec la mutuelle santé Ociane.

Les travaux réalisés dans le cadre de l’Union de Groupe Mutualiste (UGM) ont porté sur le cadre stratégique dans lequel la Matmut et Ociane souhaitent inscrire leur rapprochement et notamment les modalités de l’intégration du nouvel ensemble au sein du Groupe Matmut. Ils ont également porté sur les réalisations concrètes et opérationnelles, comme la création d’une offre commune TPE-PME.

Le partenariat noué en 2013 avec Mutlog, dans le domaine de l’assurance emprunteur, continue de bien fonctionner. En 2014, 1 301 dossiers ont été constitués, pour un encours de prêts assurés de 126,3 millions d’euros.

Depuis le 1er octobre 2014, un test de commercialisation visant à mesurer l’intérêt des assurés ADREA pour l’offre IARD Matmut est en cours de réalisation dans trois agences ADREA.

De nouveaux produits et services ont été proposés aux sociétaires

Après l’avantage accordé sur la majoration conducteur novice et le Bonus Matmut Famille, le Bonus Booster Matmut vient compléter le dispositif Matmut visant à faciliter l’accès aux jeunes conducteurs prudents à une assurance de qualité.

Par ailleurs, sur le modèle du contrat Santé, le Groupe Matmut a poursuivi en 2014 le développement de sa gamme « Essentiel » en assurance automobile et habitation, qui permet aux assurés l’accès à des garanties fondamentales à un tarif maîtrisé. En période de crise économique, le développement de cette gamme était une nécessité.

A noter également que la gamme santé s’est enrichie du contrat « Matmut Santé Travailleur Indépendant », dédié aux travailleurs indépendants et à leur famille.

Les résultats sinistres du Groupe Matmut en 2014

La sinistralité 2014 a été marquée une nouvelle fois par une succession de phénomènes climatiques : inondations et tempêtes en janvier et février, orages de grêle au printemps et en été…

- La sinistralité automobile.

Si l’année 2014 a permis d’observer une diminution sensible de l’accidentalité routière, en particulier due à un hiver assez clément (à l’exception des accidents corporels, dont le nombre a légèrement augmenté), ainsi qu’une diminution du nombre et du coût des bris de glaces, les multiples événements climatiques ont eu un impact notable.

Ils ont entraîné l’ouverture de 28 000 dossiers, soit plus du double de ceux de l’année précédente.

Au total, le coût de ces événements climatiques pour la branche automobile est estimé à 53 millions d’euros.

- La sinistralité habitation.

Les événements climatiques de l’année ont entraîné l’ouverture de plus de 42 000 dossiers. Le coût total de ces événements est estimé à plus de 73 millions d’euros, dont la moitié est en relation avec les différents épisodes de grêle de la fin du printemps et de l’été.

Les pluies très abondantes début 2014 et à l’automne ont occasionné des inondations répétitives et des mouvements de terrains, pour un coût de plus de 17 millions d’euros.

Concernant les événements non climatiques, 2014 se caractérise par une diminution, tant en nombre qu’en coût, en particulier pour les sinistres vols et incendies, déjà orientés à la baisse en 2013.

Notons que différentes évolutions impactent significativement la charge des sinistres supportée par le Groupe. La baisse des taux d’intérêt entraîne mécaniquement une majoration des indemnités venant compenser les préjudices subis par les victimes leur vie durant. En outre, en cas d’indemnisation par le versement d’une rente indexée, le coût de l’indexation est désormais à la charge des assureurs et non plus du Fonds de Garantie Automobiles. Enfin, de nombreuses Cours d’appel ajoutent désormais l’inflation future aux indemnités en capital versées aux victimes.

Le Groupe Matmut a consolidé sa bonne santé financière

La solidité financière du Groupe Matmut peut se lire à travers les indicateurs suivants :

- Les cotisations acquises à l’exercice sont de 1,94 milliard d’euros, contre 1,86 en 2013.

- Son résultat net combiné s’établit à 82,1 millions d’euros, contre 57,2 millions en 2013.

- Les fonds propres du Groupe sont en augmentation. Ils atteignent 1 217 millions d’euros à fin 2014 contre 1 135 millions pour l’exercice précédent.

- En 2014, la marge de solvabilité combinée du Groupe est de 4,8 fois l’exigence réglementaire, contre 4,4 en 2013.

Commentant les résultats 2014, Daniel Havis, Président du Groupe Matmut, a déclaré : « Dans un contexte économique toujours difficile, la stratégie du groupe Matmut en matière de souscription a porté ses fruits, puisque elle nous a permis d’aborder 2015 forts d’une politique tarifaire audacieuse, au bénéfice de celles et ceux qui nous font confiance.

L’obsession du service rendu à nos sociétaires et la volonté de répondre à leurs besoins réels nous poussent par ailleurs à une démarche dynamique et inventive, par exemple lorsque nous développons notre gamme « Essentiel ».

Enfin, notre déploiement vers les assurances de personnes et les alliances fortes que nous nouons avec des partenaires mutualistes répondent à cette même exigence. »